湖南商务职业技术学院 徐志刚

【摘要】实习实训是高职学校实践教学的重要内容,成本问题是制约实习实训能否持续有效开展的重要因素。为保障实习实训的有效开展,政府应加大对实习实训的投入,指导高职学校做好实习实训成本控制,完善企业实习实训成本补偿机制,提高企业实习实训成本的分担比例,实现实习实训成本的合理分担。

【关键字】实习实训成本;成本分担;分担对策

一、实习实训成本的构成

高职学校学生实习实训成本是指学生在实习实训过程中耗费的学校、企业等参与方资源价值的总和。既包括以货币支出的资源价值,也包括因资源用于实习实训教育所造成的价值损失,即货币成本和机会成本的总和。

实习实训成本的构成按成本类别可以分为人力成本、设备设施成本、培训人员成本、场地与材料成本和其他成本五个部分。按投入主体可以分为政府投入成本、学校投入成本、企业投入成本、学生个人投入成本。不同的投入主体相同成本类别的成本项目也不尽相同,以下将从投入主体角度深入分析实习实训成本的构成:

(一)政府投入实习实训成本构成

政府对实习实训成本的投入主要是政府的财政拨款。财政部门在下拨资金时,一般不会下拨专门用于实习实训的专项资金,而是通过下拨教学改革类预算资金或双一流预算资金来支持学校实习实训等教学活动的开展,因此,政府投入的实习实训成本应从职业教育宏观发展的角度分析其构成。

(二)高职学校投入实习实训成本构成

高职学校对实习实训投入的成本既包括校内发生的成本,也包括校外发生的成本。

高职学校校内投入实习实训成本主要有:实习实训用设施设备、实习实训用软件系统的购入成本和维护保养升级成本,实训耗材的购入成本,实习实训指导老师的人力成本,支付给学生或为学生支付的成本。校外投入的实习实训成本主要有:实习实训指导老师的人力成本,与实习实训单位、与学生家长的沟通成本,支付给实习实训单位的合作成本。

(三)实习单位投入实习实训成本构成

实习实训单位投入到学生实习实训成本主要有:为实习实训开展购买的专门用于实习实训的设施设备成本,支付给实习实训学生的人力成本,支付给实习指导老师的人力成本,超出正常的生产成本,管理成本,安全风险成本和与学校及学生的沟通成本。

(四)学生投入实习实训成本构成

学生在实习实训过程中投入的成本主要为学生交给学校的学杂费。根据《职业学校学生实习管理规定》第二十条规定,职业学校和实习单位不得向学生收取实习费用。学生在实习实训过程中投入的成本已包含在学生交纳的学杂费中。

二、实习实训成本分担现状及存在的问题

(一)实习实训成本分担现状

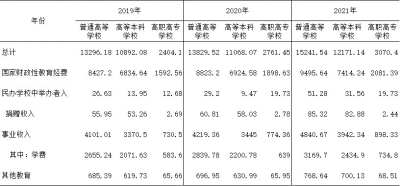

高职学校教育经费主要来自于财政拨款和学生学费。根据《中国教育经费统计年鉴》的数据,我国高等职业教育经费来源主要为五个渠道: 国家财政性教育经费、民办学校举办者投入、社会捐资集资办学经费、事业收入、其他教育经费。(如表1)

学生实习实训成本主要由政府财政拨款和学生学费承担,未有明确的分担机制和方法。

(二)实习实训成本分担存在的问题

相比普通高等教育,高等职业教育的实践性更强,其成本约是其他普通高等教育成本的2.64倍,实习实训成本相比普通高等教育比例更高,需要更多的资金投入到学生实习实训才能满足职业教育的需求,体现职业教育的特色。实习实训成本分担主要存在以下问题:

(1)实习实训成本分担的法律制度不完善、不健全

对各投入主体的分担要求没有明确的法律法规规定,现有激励措施效果不明显,未能充分发挥促进合理分担实习实训成本的作用。

(2)财政投入分配不均,学生分担比例高

通过2019-2021年教育经费来源数据的分析,可以得出普通高等学校教育经费的约80%投入到了高等本科学校 ,高职高专学校占比只有约20%;不管是高等本科学校还是高职高专学校经费来源90%以上来自于财政学教育经费和事业收入,高职高专3年比例均超过96%;事业收入中有约80%为学费收入,高职高专的比例高于高等本科学校,学生承担的比例高。

(3)校企合作的政策不健全,企业分担比例低

虽然国家积极推行订单培养,探索工学交替、任务驱动、项目导向、顶岗实习等有利于增强学生能力的教学模式,通过与企业开展订单培养、共建校内外实训基地、共同开发教学资源等多种形式推进校企合作等,但由于缺乏相关的政策扶持与制度约束,企业在合作中难以获得实实在在的利益,出现了校企合作“校热企冷”的局面,企业为校企合作的专门投入少,分担的成本低。

三、实习实训成本分担对策

(一)制定实习实训成本分担激励政策,完善有关高职学校学生实习实训分担的相关法律法规

国家、企业和学生作为职业教育的受益者,三者是实习实训成本分担的主要主体,政府应探索从政策和制度层面,在不同主体之间规定实习实训成本的分担比例,在制度上明确各方成本分担的职责;完善企业实习实训成本补偿机制,对企业在实习实训方面的支出和产出采用“税收+金融+信用+补贴+奖励”等多种形式,激励企业分担更多的实习实训成本;制定不同行业、不同专业人才培养成本的补贴额度,增加对参与学生实习实训企业的补贴程度。

(二)加大财政投入,学生合理承担成本

政府加大对职业学校的财政投入,建立实习实训专门经费项目,将专用性经费分为学校运行公共经费、校企共建的经费、企业经费三大类;财政拨款设立实习实训专门指标,明确拨款资金用途。合理确定高职院校学费,降低事业收入中学费收入的比率,减轻实习实训学生和家庭的成本分担负担。

(三)健全校企合作政策,促进校企合作走深走实,提高企业分担实习实训成本比例

企业建立校企合作投入成本专项账簿,对接收学生实习实训发生的各项收支如实习学生报酬、实习实训指导老师的薪酬、专业用于实习实训的固定资产和实训耗材的购置、学生实习实训中的产出等在专项账中分类登记;让企业在享受实习实训学生为期带来的人力和技术支持的同时,充分享受国家的激励政策和优惠措施,切实减轻甚至免除企业的因参与学生实习实训而带来的增量成本,改变企业参与学生实习实训“低成本、低收益”的状态,鼓励企业加大参与学生实习实训的力度;通过降低企业的成本负担,提高企业分担实习实训成本比例。

四、结束语

1986 年纽约大学校长、经济学家约翰斯通提出了著名的“高等教育成本分担理论”,认为高等教育成本无论在什么社会、体制和国家中,都必须由来自政府、家长、学生、纳税人和高等学院几方面的资源来分担。实习实训成本属于教育成本的一部分,按照谁受益谁支付的原则,相关受益方应该分担实习实训成本。本文认为通过完善分担机制和政策、政府补偿企业、财政加大投入、学生合理承担、提高企业承担比例、降低实习成本等手段可实现实习实训成本的分担。

【参考文献】

[1]徐志刚,孙长坪.职业教育顶岗实习的成本构成、成本管理与成本分担[J].中国职业技术教育,2020,(13):19-22+57.

[2]安婧.高职教育校企合作利益分担机制构建现状与对策研究以校企共建学院为例[J].经营管理者,2022,(12):95-97.

[3]裴孝清.基于管理学视角的职业教育顶岗实习成本构成与控制策略[J].才智,2022(25):74-77.

本文为湖南省教育厅科学研究项目“高职学校学生实习实训成本问题研究”(项目编号:21C1249,主持人:徐志刚)的阶段性成果之一。