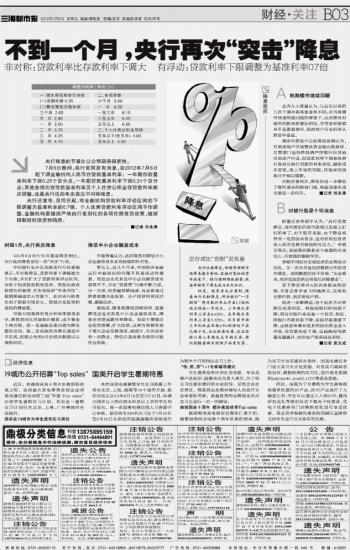

调整后利率 (单位:%)

一、城乡居民和单位存款

(一)活期存款 0.35

(二)整存整取定期存款

三个月 2.60

半 年 2.80

一 年 3.00

二 年 3.75

三 年 4.25

五 年 4.75

二、各项贷款

六个月 5.60

一 年 6.00

一至三年 6.15

三至五年 6.40

五年以上 6.55

三、个人住房公积金贷款

五年以下(含五年) 4.00

五年以上 4.50

■记者 刘永涛

央行降息的节奏比公众预期来得更快。

7月5日晚间,央行官网发布消息,自2012年7月6日起下调金融机构人民币存贷款基准利率:一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.31个百分点;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。这是央行近四年来首次不对称降息。

央行还宣布,自同日起,将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍。个人住房贷款利率浮动区间不作调整,金融机构要继续严格执行差别化的各项住房信贷政策,继续抑制投机投资性购房。

时隔1月,央行再次降息

与6月8日央行年内首度降息相比,央行此次降息更似一次“突击”行动。

中信银行长沙东风路支行行长谢晶表示,不对称降息,贷款利率下调幅度大于存款,并且扩大了贷款利率浮动区间,有助于促进投资稳定经济,表现出政府稳增长的意图。在宏观经济“外患内忧”、超预期减速的大背景下,此次央行降息有利于提振市场信心、增强企业投资和居民消费意愿。

申银万国首席宏观分析师李慧勇表示,降息时间比市场预计提前。或主要由于两方面,第一是通胀迅速回落为降息提供空间,第二是反映经济增长速度并不乐观。即将公布的6月份经济数据可以得到印证。

降低中小企业融资成本

市场普遍认为,此时降息对降低中小企业融资成本具有较强的针对性。

事实上,近几个月来,中国经济金融运行中最突出的问题不再是流动性偏紧,而是企业尤其是中小企业融资成本居高不下,企业“贷款贵”问题不断凸显。另一方面,经济超预期减速,有必要通过降息刺激企业投资、生产经营和居民消费,提振经济。

谢晶说,降息能降低即期利率,直接降低企业尤其是中小企业融资成本。降息还将使远期利率降低,有助于增强企业投资意愿,扩大投资。这两方面都有助于增大企业贷款需求。她预计,年内还将有一次降息,降低存款准备金率的可能性也很高。

定存或比“理财”更实惠

央行此番降息,给投资理财市场带来诸多影响。在相对宽松的货币政策下,银行理财难改颓势,收益率继续下滑也成为业内共识。

但是,投资者也应看到,随着央行本轮降息,部分银行“一浮到顶”将存款利率上浮至1.1倍的效应将进一步放大。三年期定存利率上浮至4.625%,五年期定存利率上浮至5.225%。而目前市面上年化收益率超4.5%的理财产品已很少见,这也就意味着,在这些银行存三年期或五年期定存,将比倒腾着购买理财产品更划算。