“85后”女孩王婧在一家房产公司工作3年了,预计今年年终奖有2万元,她计划把年终奖存进银行。

计划赶不上变化,王婧这个念头很快就被击碎了。日前,针对央行调查统计司司长盛松成“利率市场化的下一步可上调甚至取消部分银行存款利率上限”的观点,汇丰中国首席经济学家屈宏斌的一席话道出了银行存款收益的真相,他称:“存款实际年回报率仅0.25%! 储户一直补贴银行!”

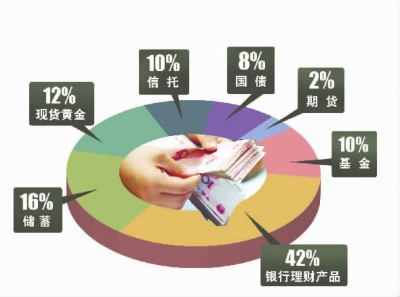

存款实际回报率真比想像的还低?当王婧们的年终奖下来了,手中有了闲钱,应该如何投资呢?1月10日,来自三湘财富俱乐部的微博调查显示,在新年投资方向上,有超过40%的人选择银行理财产品,超过20%的人选择黄金和信托,不足20%的人选择了储蓄。

■记者 刘永涛 实习生 杨盼

存款收益究竟怎么算的

储蓄存款一直被大众视为最安全最稳妥的投资方式。但经济学家屈宏斌怎么称“过去10年银行存款的平均实际年回报率仅为0.25%,储户实际上一直在补贴着银行和从银行获取低成本资金的大企业和机构”呢?

一般而言,存款实际年回报率基本相当于一年期定期存款利率减去当年CPI增长的差值。比如2003年全年CPI增长1.2%,当年一年期定存利率为1.98%,存款实际年回报率为0.78%。而2004年、2008年和2010年我国的物价涨幅都高于利率,意味着这几年的存款实际回报率都为负值。所以才有观点高呼:“可以跑不赢刘翔,但要跑赢CPI”。

不过,跑赢CPI不容易。根据屈宏斌的数据,从中长期看,存款收益高于物价上涨水平,但只有0.25%的微弱回报,显然低于很多人的预期。也正是这样可以忽略不计的收益,让王婧这样的“准储户”打退堂鼓。

定存利率上浮,收益仍有限

2012年6月8日和7月6日,国内金融机构人民币存贷款基准利率及其浮动区间经历了两次调整。目前,金融机构人民币存款利率上浮区间扩大到基准利率的1.1倍;贷款利率下浮区间扩大到基准利率的0.7倍。利率市场化,由此拉开大幕。

对普通市民来说,这是个利好,存款可以货比三家了。目前,几乎所有的股份制银行和城商行均将一年期定存利率上浮了10%,即为3.3%。不过即便如此,当这一年的CPI大于3.3%时,比如为3.5%,那么存款收益仍然为负数。

“在CPI仍可能走高的当下,储蓄存款可能是最失败的投资。”中信银行长沙分行贵宾理财经理谢瑾坦言。

专家观点获得的民意支持不少。1月10日,三湘财富俱乐部的微博调查结果即是佐证:在新年投资方向上,只有不足20%的人选择了储蓄,而选择银行理财产品、黄金、信托、基金的则累计超过了70%。

支招

7大投资方向供你参考

年终奖下来了,总得好好打理规划,以求来年有个好的收成。

工商银行湖南省分行资深理财专家朱沛琴根据风险高低的不同,给市民推荐了几个投资品种。

1.国债 风险指数★

和银行存款相比,国债收益略高一点。以去年凭证式(三期)国债为例,3年期年利率为4.76%,和存款的利差为0.085个百分点。10万元定期存款3年,利息合计14025元,国债收益高出255元。

2.银行理财产品 风险指数★★

目前各家银行主打的理财产品一般投资于债券市场或是同业资金拆借。期限以一个月至三个月居多,预期年化收益一般在4%以上。投资者在购买前,最好看一下产品的投资方向以及风险等级再评定。

3.基金 风险指数★★

除了货币基金、债券基金外,现在基金公司推出了一种理财基金。理财基金一般分为14天、21天、28天等不同期限,预期年化收益一般在3.8%-4%之间,有点类似于低风险的银行理财产品。

4.现货黄金 风险指数★★★

目前国际金价相对处于低点。每年春节前黄金都有一波涨幅。进入2013年,各种蛇年主题的金条金币产品已经出炉。可以适当配置一点黄金产品。

5、信托 风险指数★★★★

信托产品的收益也相对较高。目前信托产品的预期年化收益能达到8%、10%,甚至12%左右。但风险也相应增大。

6、期货 风险指数★★★★★

期货与股票的最大不同之处,是期货市场的双向交易机制,只有买卖双方对等交易才能达成交易。2013年,期货市场有不少机会。

7、黄金白银T+D 风险指数★★★★★

对于具备高风险承受能力的投资者来说,如果具备一定专业知识,可以适当考虑期货或者黄金白银T+D等业务。