在长沙做生意的李鹏,经朋友介绍,最近通过一家名为“宜信”的小额信贷服务平台,获得一笔贷款应急,让他惊喜不已。

李鹏后来才知道,他一不小心闯入的借贷模式,即是当下发展迅速的P2P(个人对个人)贷款平台,它们在长沙的市场正在扩大。

在银行信贷持续收紧的当下,P2P这样的借贷模式正在走进更多普通人的生活。“5万元,3天就贷到了,月息2.3分,能承受得起。”李鹏如是说。

■记者 刘永涛

【体验】 贷款就像在淘宝网购物

在今年下半年集中爆发的民间借贷危机中,大批担保公司、典当行以及地下钱庄因资金链断裂,一片哀鸿遍野。

与此同时,曾是一片无人进军的“死海”的个人信用贷款业务,特别是网络平台的小额信贷中介公司,却红火起来。如宜信是中国最大的P2P个人信贷平台之一,拍拍贷是第一家网络信用贷款平台,还有人人贷等,都活跃在个人信贷市场的一线。

事实上,李鹏并非第一个从宜信平台获取信用借款的长沙市民。宜信、拍拍贷的P2P信贷模式已经服务了很多人,其无抵押、无担保、方便快捷等优点,受到青睐。

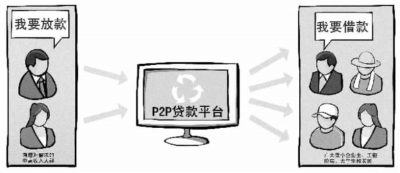

所谓P2P,即“Peer to Peer”,意思是“个人对个人”。宜信公司长沙个贷中心经理张明表示,宜信作为一个中间平台存在,为平台两端的客户提供信用咨询、评估、信贷方案制定、协议管理、回款管理等服务。在宜信平台的两端,一端是广大微小企业主、工薪阶层、大学生和农民,他们被称之为借款人;另一端是城市中大量有理财需求的中高收入人群,他们被称之为出借人。

借款人和出借人通过网络平台对接,建立借贷关系,一方获取资金支持,一方获得利息收入。有过网络借贷经历的李鹏说,宜信和淘宝颇为相似,淘宝上有买有卖,宜信平台上有借有贷。

而在“拍拍贷”网页,就像一家贷款超市。各式各样的贷款申请,在主页上依次铺开,每个申请都清晰地标出贷款金额、期限、回报利率等各种要素。与淘宝网购物方式相似,你可以考核申请者的信用度和过往交易评价,如果考察通过拍下来,贷款者的申请可能就成功了。

【调查】 “信用”是P2P借贷核心

无需抵押担保,仅凭个人征信评级,宜信、拍拍贷实际上做的是“信用”抵押,而非实物抵押。

比如,拍拍贷会严格审核借款人的真实身份、职业、动产、不动产、收入支出、银行账目等个人信息,依照一定算法评定并公布其信用等级。此外,拍拍贷还将社会化的因素引入评级,例如网上用户之间做出的信用度评价。

宜信公司长沙个贷中心经理张明透露,成立刚一年的宜信长沙公司,目前每月服务的客户约150名左右,每月促成的借款金额为700万元左右。

在P2P借贷平台,个人信用情况决定其是否能够获得借款,以及借款的额度。而在借款费用方面,主要分为出借人收取的利息和P2P平台收取的服务费两部分,两者相加,共同组成月息为2分左右的借款成本。

“这样的利率,虽比银行的高,但比典当、担保或地下钱庄还是低多了。”长沙某网站程序员郭华告诉记者,他去年8月利用宜信平台借出去2万元,一年到期收获利息2300元,年投资回报率为11.5%。郭华表示,“网络评审已全面反映了借款人的信用状况,它就是我们提供贷款的主要依据,其他辅助措施也进一步提高了信任度。”郭华指的辅助措施是宜信等公司提供的贷后跟进、回款管理和欠款追讨、还款风险金等服务。

【提醒】 P2P如何保证借款人的资金安全

随着2010年9月宜信将P2P模式带入长沙, P2P模式在湖南发展迅速。但在无担保、无抵押,又缺乏外部监管的情况下,P2P如何保证借款人的资金安全,一直是关注的焦点。

宜信公司CEO唐宁表示,他们除了把违约率控制在2%以内,再就是尽量通过小额分散来控制资金的去向。“我们把每一笔借贷额度的2%从我们的服务费收入中拿出来,建立一个还款风险金,和我们的出借客户共担风险,还本是没有问题的。”宜信还与国际领先的分析和决策管理技术的领导者费埃哲(在中国第一次和小额信贷行业合作)建立战略合作关系,以提升信用管理能力。

网上借贷难以绕开风险问题,逾期未收到还款或者遇到涉嫌诈骗,都会产生坏账、呆账,这就必须要将风险控制在可承受范围。有数据显示,2010年拍拍贷就创下了超低坏账率。拍拍贷创始人顾少丰透露,拍拍贷对风险控制做了很多研究,比如参照“穷人银行”和Prosper的做法。

尽管如此,今年9月,银监会仍然发布《人人贷有关风险提示的通知》,认为P2P贷款平台存在风险和隐患。而在11月,央行则发布文件承认民间借贷存在合法地位,民间借贷是整个金融体系、多层次信贷体系的重要组成部分。对于网络借贷来说,真正的风险或许并非来自诈骗和逾期,而是政策的不确定性。

熟悉民间借贷的温州中小企业协会会长周德文认为,P2P对民间借贷是一种突破,对新生事物该持包容态度,让市场去检验其生存能力和最终去留。同时,监管也需要跟进,以免因市场失序而夭折。

名词解释

P2P贷款,也称P2P信贷,英文全称为Peer to Peer,是一种个人对个人的信贷模式,指拥有一定资金并且有理财投资想法的个人,通过中介机构牵线搭桥,使用信用贷款的方式将资金贷给其他有借款需求的人

延伸阅读

P2P贷款在中国落地发芽

P2P贷款模式首创于英国。在欧美等国,P2P信贷机构很普遍,因为其个人信用体系透明度高。目前较著名P2P网络借贷平台主要有美国的Prosper、Lending Club,英国的Zopa,德国的Auxmoney,日本的Aqush。

伴随着银行传统的增长模式走到尽头,P2P小额贷款方式逐步在中国落地、发芽。目前,国内的P2P平台正处于初步发展阶段。

目前在中国的P2P借贷有两种模式,一种是线上服务,网站作为中介平台,借款人和出借人通过其网站竞拍交易,以拍拍贷等网站为代表;一种是线下模式,致力于打造P2P小额信贷理财,指投资者通过P2P平台,将手中的闲置资金直接借给微小企业主、大学生、工薪阶层和贫困农户,并获取一定利息收益的理财模式。网络仅提供交易的信息,具体的交易手续、交易程序都由P2P信贷机构和客户面对面来完成。这种模式的代表是宜信公司。