“卡还在,钱被盗刷了”“刷卡单随手遗弃,遭遇钱财损失”“为礼品填网络问卷,遭遇电话骚扰”……近期,中国人民银行金融消费权益保护局课题组发布的研究文章指出,某些头部互联网平台在格式条款、信息收集和使用、营销宣传方面存在一些问题。快来一起了解部分机构采集个人金融信息的常用“套路”吧,助你擦亮眼睛“反套路”。

“条款”专业,消费者被过度收集信息

在手机上注册金融类应用软件时,往往会出现以格式合同形式发布的相关条款及隐私权政策声明,要求用户同意授权。然而,大多数人都没有仔细读过这些内容繁多、专业性很强的“条款”。即便消费者仔细阅读了条款,如果不同意,往往就意味着不能使用该软件。

殊不知,在实际执行中,这类条款往往过度收集了金融消费者的信息。

为此,今年1月人民银行公布的《征信业务管理办法(征求意见稿)》明确规定,征信机构采集信用信息应当遵循“最少、必要”的原则,不得过度采集。

收集“数字足迹”,对用户“精准营销”

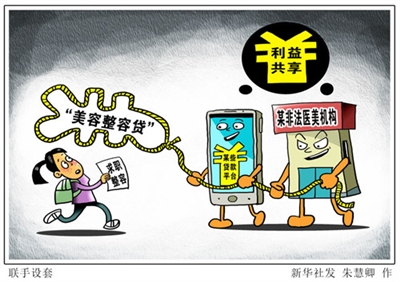

不少人都有这样的遭遇:才搜索过某品牌新款手机,小贷公司的消费贷广告就出现在眼前;刚在朋友圈赞美过一位明星的颜值,医疗美容整形和“美容整容贷”的推荐就翩然而至……

这些“精准营销”的背后,正是一些互联网平台对金融消费者个人信息的“充分掌握”。部分大型互联网平台在商业利益驱使下,会过分追踪与收集用户“数字足迹”,不当使用数据驱动式营销策略。在用户诸多“数字足迹”中,最具“含金量”的就是各类金融信息,包括账户信息、交易信息、信用信息等。

专家:办理业务多几个心眼

消费者如何保护个人金融信息安全?专家建议:

(1)妥善保管银行卡、身份证、电子银行认证介质等,切勿出租、转借他人使用;

(2)在日常生活中或在网络上,勿向他人随意透露银行卡号、账户密码、短信验证码、财产状况等基本信息;

(3)尽量亲自办理金融业务,切勿委托不熟悉的人或中介代办,谨防个人信息被盗;

(4)下载安装App或在第三方办理业务时,留意相关授权权限,仔细阅读相关协议、合同条款以及填写个人信息,避免重要信息被非法使用;

(5)不随意丢弃刷卡签购单、ATM凭条、信用卡对账单等交易凭证,对作废的金融业务单据应撕碎或使用碎纸机销毁;

(6)警惕向您询问个人金融信息的电话及电子邮件,如遇到此类情况应提高警惕,必要时立即报警;

(7)提供个人身份证件复印件办理各类业务时, 应在复印件上注明使用用途,防止身份证件复印件被移作他用。

据新华社