理财中介,披上“金融”、“新领域”的外衣,总是显得“高大上”,然而,金融的另一层天然属性是收益与风险并存,P2P理财中介,并不像想象中那般美好。

一天睡四五个小时是常事

作为P2P理财中介的一员,曾友智深有感触。2013年4月进入“时髦”的P2P网络借贷,如今的他感到前所未有的“受伤”。“为了项目得自筹资金,没有资源就只能找亲戚朋友,他们还以为我在搞传销,那种异样眼光真的让人很受伤。”

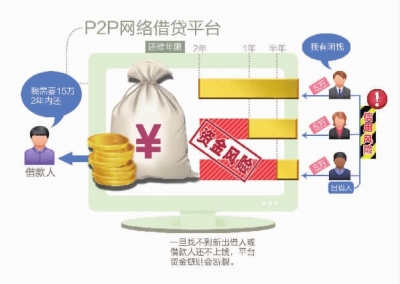

项目没有资金要担心,但钱贷出去后,如何能保证安全回款,也是每个中介平台最为重视的环节。

“市场前景不差,但风险也是如影随形,一旦进来,未必能全身而退。即便前面的项目一帆风顺,只要一个项目出现问题,就可能陷入恶性循环。”在长沙某P2P中介平台担任风控部主管的刘川表示。对他来说,职业惯性驱使,思考如何规避项目风险已成每天必需的工作,因此一天睡四五个小时是常事。“有时想想干脆转行算了。”

追随者只能夹缝求生

有人想出去,但更多的人想进来。

在长沙从事了几年财富管理工作的张先生,正游走于各种互联网金融论坛之间,了解P2P平台的具体商业模式,他想成立一个P2P理财中介,使手上的资金创造更多价值。

对此,P2P社区金融体验店开拓者、翼龙贷董事长王思聪表示,互联网的游戏规则是赢者通吃,寡头有足够的资本去开拓更大的市场,追随者或许能在夹缝中求生存,但一定会很辛苦。“要想在P2P等互联网金融领域中创业,要三思而后行。”

“民间借贷的中间环节多,如果没有专业知识的支撑和足够的风险把控经验,很容易碰触非法吸收公众存款、集资诈骗罪等行业红线。”中盈律邦、爱善贷创始人陈平凡对此直言不讳。而这从爱善贷的核心业务团队的职业构成就可见一斑:他们不是律师,就是金融工作者。

另一层需要考虑的因素是,监管尚未明确,行业可能存在一个持续震荡期。在行业监管落地之前,湖南的行业自律走在了前面,3月16日湖南首份互联网金融行业自律宣言发布,给“高热”中的P2P理财送来一缕清爽。

■三湘华声全媒体记者 蔡平

记者手记

资本逐利应以安全为前提

资本逐利是市场永远的法则,很多人喜欢赚快钱,一拥而上民间融资理财公司就是最好案例。

广大中小微企业对资金求之若渴,民间小额资本投资无门,有需要就会有市场,在民间资本与融资项目不能有效对接的今天,民间融资理财中介平台自有存在的价值与积极意义,但,金融并非儿戏。

你看到的,或许只是那些平台老板表面的风光无限,你不能洞悉他们内心的焦虑与不安;你未能经历,理财中介四处招揽资金却屡屡碰壁的绝望;你也不曾品尝,当借款人逾期还不起钱时,投资者求助无门的苦涩。

一半是海水,一半是火焰。财富与危机总是形影不离,但这不是一个所有人能玩转的行业,金融安全不是儿戏,资本逐利最终离不开安全根基。■三湘华声全媒体记者 蔡平

行业观察

监管在即,“小而美”市场或是新蓝海

2014年两会,“促进互联网金融的健康发展,完善金融监管协调机制”写入了政府工作报告。而据市场消息人士透露,央行目前正在集中调研互联网金融行业,年中将发布关于互联网金融的指导意见。

“P2P获得监管机构认可只是时间问题,互联网金融监管真空期即将结束,行业将迎来新一轮洗牌期。”金融专家陈平凡表示。

互联网金融变革日益深入,在理财中介市场,随着风投的不断介入,寡头垄断的格局正在加速形成,后来者将如何突围?

贷帮创始人尹飞指出,大而全的平台型互联网金融大势已去,但在“小而美”的互联网金融领域依然拥有商机。

“大象踩不死蚂蚁”,P2P理财小型平台创业者要充分运用大的理财公司不会关注的市场空隙,耕耘细分市场,形成自己的核心优势。正因为此,贷帮也正扎根农村市场,成为农村城镇化的“贷帮”。

翼龙贷则扎根社区,以“社区金融体验店”的独特视角实现投融资理财中介的弯道超车。

在“小而美”市场耕耘的,还有爱善贷的陈平凡,目前,爱善贷正在全省范围内寻求加盟商,以加盟的方式细化并规避风险。