新个税法的扣除标准从现行的2000元提高到3500元,将于9月1日实施。不少市民有疑问:8月份的工资9月份发,是按老的还是新的扣除标准缴税呢?

“按照新的标准,即3500元的免征点来计算。”湖南省地税局副局长杨德光表示。

8月25日,省地税局举行新闻发布会,首次对新个税法进行解读,并通报了具体操作方式。

■记者 赵伟 见习记者 雷昕

【疑问一】

8月工资如何计税

【解答】

以员工实际收到工资时间为分割点。只要是实际取得的收入,包括工资、薪金等,是在9月1日以后的时间点拿到的,个税扣减就按照新的标准,即3500元的免征点来计算。“实际取得” 是指员工实际收到工资的时间,而不是会计账务处理时间。

【案例】

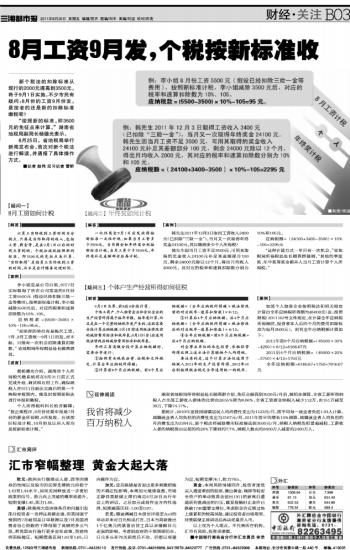

李小姐是某公司白领。9月7日实际取得了所在公司发放的8月份工资5500元(假设已经扣除三险一金等费用),按照新标准计税,李小姐减除3500元后,对应的税率和速算扣除数为10%、105。

应纳税款=(5500-3500)×10%-105=95元。

“如果你的单位有意拖欠工资,7月、8月工资统一9月1日后发,对不起,只能有一次机会扣除速算扣除数。” 省地税局所得税处处长顾燕群说。

【进度】

据杨德光介绍,湖南省个人所得税代缴系统将在8月31日前正式完成升级、调试和应用工作。确保纳税人在9月1日新法实施后的第一个纳税申报期内,能及时按照新税法进行申报和缴税。

个人所得税科科长柏芳解释;“按正规程序,9月份征期申报是7月份的薪金所得税,8月发放,应该按旧标准计税。10月份及以后入库均是按新标准计税。”

【疑问二】 年终奖如何计税

【解答】

一次性奖金9月1日后发放将按新标准一次性计税。如果当月工资多于3500元,当月薪金和年终奖分别按新标准计税,当月工资少于3500元,年终奖补足差额部分后再计税。

【案例】

韩先生2011年12月3日取得工资收入3400元(已扣除“三险一金”),当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?

韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入2000元,其对应的税率和速算扣除数分别为10%和105元。

应纳税额=(24100+3400-3500)×10%-105=2295元

“这种计算方式一年只有一次机会。”省地税局所得税处处长顾燕群强调,“其他的季度奖、年中奖等奖金都并入当月工资计算个人所得税。”

【疑问三】 个体户生产经营所得如何征税

【解答】

9月1日为界,前8后4分段计算。

个体工商户、个人独资企业和合伙企业的生产经营所得属于按年申报,按年度计算,而且是在一个完整的纳税年度产生的,这就需要分段计算应纳税额。9月1日前适用税法修改前的减除费用标准和税率表;9月1日(含)后适用税法修改后的减除费用标准和税率表。

年终汇算清缴分段计算应纳税额时,需要分步进行:

①按照有关税收法律、法规和文件规定,计算全年应纳税所得额;

②计算前8个月应纳税额:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12;

③计算后4个月应纳税额:后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12;

④全年应纳税额=前8个月应纳税额+后4个月应纳税额。

对企事业单位的承包经营、承租经营所得比照上述方法计算缴纳个人所得税。

要注意的是,这个计算方法仅适用于纳税人2011年的生产经营所得,2012年以后则按照税法规定全年适用统一的税率。

【案例】

如某个人独资企业按照税法和相关规定计算出全年应纳税所得额为45000元(注:按照财税〔2011〕62号文件规定,在计算全年应纳税所得额时,投资者本人后四个月的费用扣除标准为每月3500元),则其全年应纳税额计算如下:

2011年前8个月应纳税额=(45000×30%-4250)×8/12=6166.67元

2011后4个月应纳税额=(45000×20%-3750)×4/12=1750元

全年应纳税额=6166.67+1750=7916.67元

延伸阅读

我省将减少

百万纳税人

湖南省地税局所得税处处长顾燕群介绍,免征点提高到3500元/月后,据初步测算,全省工薪所得纳税人占全部工薪收入群体的比例由26.55%降为6.66%,全省工资薪金纳税人减少112万,由151万减至39万,下降74.17%。

据统计,2010年度我国城镇居民人均消费性支出为1123元/月,按平均每一就业者负担1.93人计算,城镇就业者人均负担的消费性支出为2167元/月。2011年按平均增长10%测算,城镇就业者人均负担的月消费支出为2384元。新个税法将减除费用标准提高到3500元/月,纳税人纳税负担普遍减轻,工薪收入者的纳税面由目前的约28%下降到约7.7%,纳税人数由约8400万人减至约2400万人。